¿Cómo puede aprovechar la pyme la situación actual de la banca?

España es una de las regiones más bancarizadas del mundo. Casi todos hemos escuchado alguna vez esta afirmación y es posible que la conclusión haya sido que tenemos más bancos de los que necesitamos. Pero realmente el sentido es otro: nuestras empresas no disponen de otras fuentes de financiación, como es la inversión directa mediante acciones o bonos, el crowdfunding, redes de business angels, capital riesgo, etc., como sí ocurre en otros países, por lo que estas necesidades son cubiertas por los bancos.

Los inconvenientes son obvios, por lo que no me detendré en ellos. Por el contrario, como diría Stephen R. Covey, autor del libro Los siete hábitos de la gente altamente efectiva, me centraré en la habilidad para elegir la respuesta más adecuada a la realidad a la que se enfrenta la pyme española.

Para entender las posibilidades de la pyme y los motivos por los que han ido variando de manera tan acusada, empezaré por aclarar que existen dos mercados de dinero separados pero con un funcionamiento dependiente. El mercado mayorista al que acceden en España los bancos, la administración pública y algunas empresas privilegiadas. Y el mercado minorista al que acceden principalmente las familias y la mayoría de las empresas.

En el mercado mayorista los grandes inversores a nivel internacional ofrecen financiación externa mediante bonos, pagarés, cédulas hipotecarias, etc, o bien invierten en la propiedad mediante participaciones y acciones. El mercado minorista en cambio es aquel al que acceden familias, empresas y administración pública que solicitan crédito para sus proyectos, o bien depositan sus ahorros en los bancos.

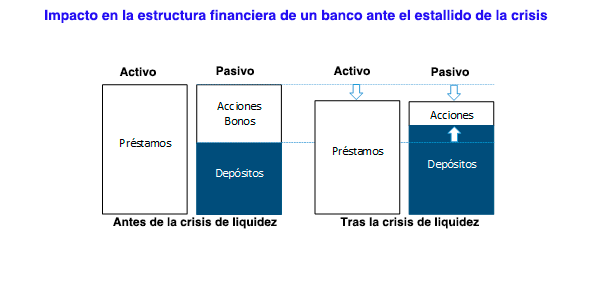

Los bancos para otorgar crédito cuentan con fondos provenientes del mercado mayorista y minorista. Pero el estallido de la crisis financiera supuso la paralización en seco del mercado mayorista para los bancos, que tuvieron que sustituirlo por depósitos y al mismo tiempo reducir la concesión de préstamos ante la falta de liquidez.

La competitividad entre bancos supuso una guerra de depósitos de la que se beneficiaron los ahorradores, pero la restricción crediticia dañó especialmente a las pymes, que en 2012 representaban el 99,88% del tejido empresarial y que no encontraron financiación para sus proyectos, ni renovación de la deuda a su vencimiento.

La competitividad entre bancos supuso una guerra de depósitos de la que se beneficiaron los ahorradores, pero la restricción crediticia dañó especialmente a las pymes, que en 2012 representaban el 99,88% del tejido empresarial y que no encontraron financiación para sus proyectos, ni renovación de la deuda a su vencimiento.

La reducción drástica de la financiación bancaria y la comercial que se proporcionaban entre empresas, incrementó la morosidad en un efecto dominó que provocó el cierre de muchas empresas, incrementando del desempleo y la caída del consumo interno, en un círculo vicioso que ha ocasionado en España la muerte de unas 400.000 empresas, principalmente pymes.

Para resolver la sequía del mercado mayorista, se adoptaron múltiples medidas que consiguieron que los bancos recuperaran la liquidez perdida. Pero el problema ya no era la liquidez, sino la morosidad y los cada vez más exigentes requerimientos de solvencia para la banca. Esta situación provocó que los bancos no pudieran seguir prestando, puesto que en caso contrario no podrían cumplir con los crecientes requisitos de solvencia. En 2013, un año después del rescate bancario a España y la reforma del sistema financiero, los préstamos en situación de impago alcanzaron un máximo de 197.325 millones de euros.

Mejora de las opciones financieras de la pyme

Aunque los bancos cumplen la función social de hacer realidad los proyectos de empresas, familias, infraestructuras de la administración, etc., son una sociedad anónima que para mantenerse deben obtener ingresos.

La restricción crediticia ha supuesto para los bancos que los vencimientos de los préstamos concedidos, no se ha visto renovada por nueva concesión de crédito. Esto añadido a la morosidad y la reducción en los tipos de interés ha colocado a la banca en una situación muy delicada.

Esta situación lleva a la necesidad por parte de los bancos de incrementar la concesión de créditos, lo cual, en una situación de importante competitividad, ha supuesto una mejora de las opciones financieras para la pyme.

La pyme cuenta actualmente con condiciones financieras muy positivas en comparación con las de los últimos años, que le pueden permitir entre otras posibilidades:

1. Acceso a financiación.

2. Abaratar el coste de financiación.

3. Alargar la duración de la deuda.

4. Acometer proyectos de inversión que no eran factibles.

5. Diversificar su financiación entre varios bancos.

6. Acomodar mejores condiciones a clientes y/o proveedores.

7. Mejores condiciones en la financiación del comercio exterior.

Acceso a financiación

La restricción crediticia experimentada tras el estallido de la crisis ha ido desapareciendo, como se puede comprobar en las estadísticas publicadas por el BdE, en cuanto a la recuperación del crédito a nuevas operaciones financieras. El crédito a pymes (operaciones de menos de un millón de euros) ha crecido desde octubre 2013 de manera ininterrumpida llegando a un 8,9% en 2014 y un 13% en 2015, mientras que en los primeros diez meses de 2016 ha crecido en un 4,2%.

Según el BdE los motivos para relajar la concesión de crédito por los bancos, se deben principalmente a la liquidez disponible en el sistema, la presión de la competencia entre bancos y las perspectivas económicas de la empresa o sector.

Abaratar el coste de financiación

La política expansiva del BCE y la reducción del nivel de tipos de interés de intervención del BCE al 0, ha reducido drásticamente el nivel de tipos de interés, como se ilustra en el siguiente gráfico.

El coste medio de la financiación bancaria para la pyme, que en 2013 llegó hasta un promedio del 5,36%, se ha visto reducido gradualmente hasta llegar en 2016 al 2,8%, es decir, se ha reducido en un 48% en los últimos tres años. Asimismo, según el BCE, la diferencia entre lo que paga una pyme de media en España, respecto a la media europea se ha reducido desde un sobrecoste del 1,20% que pagaban más las españolas en 2013, hasta un sobrecoste del 0,38% en 2016. Esto supone una mejora importante en términos de competitividad respecto a tres años atrás.

El coste medio de la financiación bancaria para la pyme, que en 2013 llegó hasta un promedio del 5,36%, se ha visto reducido gradualmente hasta llegar en 2016 al 2,8%, es decir, se ha reducido en un 48% en los últimos tres años. Asimismo, según el BCE, la diferencia entre lo que paga una pyme de media en España, respecto a la media europea se ha reducido desde un sobrecoste del 1,20% que pagaban más las españolas en 2013, hasta un sobrecoste del 0,38% en 2016. Esto supone una mejora importante en términos de competitividad respecto a tres años atrás.

Alargar la duración de la deuda

La mejora en los criterios de aprobación de los bancos y la reducción en el coste, permite alargar la duración de la deuda. Dos son las principales ventajas:

1. Garantizar tipos bajos más tiempo.

2. Mejorar la salud financiera de la empresa.

Aunque las previsiones económicas predicen tipos bajos hasta al menos 2018, cambios en la coyuntura económica podrían llevar al alza los tipos de interés. Alargando la duración de la deuda, la empresa garantiza pagar bajos tipos de interés más tiempo.

Por otra parte, el fondo de maniobra de la empresa, entendido como los fondos disponibles en el ejercicio, menos los compromisos a pagar en el mismo ejercicio, permite diagnosticar la salud financiera. Sustituir financiación a corto plazo por otra de más largo plazo, permite mejorar el fondo de maniobra de la empresa y su salud financiera, permitiéndole el acceso a mejores condiciones financieras para la nueva financiación.

Acometer proyectos de inversión que no eran factibles

Las técnicas de evaluación de proyectos toman en consideración, además del flujo de caja generado por el proyecto, el coste de su financiación.

La reducción del coste de financiación mejora los resultados del proyecto para la pyme, de manera que proyectos de inversión que para un coste del préstamo asociado del 5,36% no eran factibles, probablemente para un coste del 2,8% sí lo sean.

Diversificar su financiación entre varios bancos

Dado que la bancaria es la principal fuente de financiación externa no comercial, a la que acceden muchas pymes, para diversificar es importante incrementar los bancos a los que solicitar financiación.

En este momento, los bancos están dispuestos a prestar a nuevos clientes pymes, por lo que éstas pueden incrementar el número de bancos con los que financiarse, diversificando sus fuentes de financiación.

Acomodar mejores condiciones a clientes y/o proveedores

Durante el ejercicio económico, la pyme necesita financiación para cubrir el período que va desde el pago al proveedor hasta el cobro del cliente. Este período es lo que se conoce como período medio de maduración. Si las condiciones financieras que le ofrece el banco no son adecuadas o no puede acceder a financiación bancaria, la pyme intenta cubrir estas necesidades alargando el pago al proveedor y/o acortando el cobro al cliente. La primera opción le impide acceder a descuentos por pronto pago y la segunda puede reducir su cifra de ventas.

En cambio, la situación actual con mayor acceso a financiación bancaria y a un menor coste financiero, puede permitir alargar este período medio de maduración, con el correspondiente impacto en los resultados de la pyme.

Mejores condiciones en la financiación del comercio exterior

Como mayor diferencia respecto al mercado doméstico, en el comercio exterior en ocasiones es importante pagar o cobrar en divisa, por ejemplo, el dólar, renmimbi, dirham, etc.

La pyme puede acceder a unas condiciones en los tipos de cambio muy interesantes y que permiten adecuarse a la moneda del proveedor o del cliente extranjero. Para compra-ventas con pago aplazado existe un riesgo de tipo cambio, que se puede materializar en pérdidas si la divisa se devalúa en un cobro o revaloriza en un pago. No obstante, existen seguros y opciones de cambio, que eliminan este riesgo en condiciones más favorables para la pyme.

Igualmente es posible obtener financiación en divisa y en ocasiones en mejores condiciones de las que se conseguirían en euros, si se cubren con un seguro de cambio. El funcionamiento de los seguros de cambio determina que lo más importante es comparar el diferencial sobre Euribor de la financiación en euros, con el diferencial sobre el tipo oficial de la divisa al que se podría acceder con la financiación en divisa. Pero es importante contar con la formación o el asesoramiento adecuado, ya que en caso contrario podría suponer pérdidas para la pyme.

Como decía al comienzo, las circunstancias de las empresas en otras economías pueden resultar más favorables desde un punto de vista financiero, pero lo importante para la empresa española es aprovechar los recursos disponibles y hacer lo posible para ser dueña de su propio destino, habiendo reducido de manera sustancial la desventaja competitiva que existía tan solo tres años atrás.